Prima del FOMC i mercati ci speravano. L’inflazione di maggio in America aveva mostrato un rallentamento ulteriore a 3,3%, ancora più intenso sul dato core a 3,4%. Powell ha però gettato acqua sul fuoco confermando che al massimo sarà uno solo il taglio nel costo del denaro nel 2024. Il braccio operativo di politica monetaria non ha ancora ravvisato le condizioni per avere evidenze che l’inflazione stabilmente stia convergendo verso il 2%. Il mercato prezza adesso un taglio pieno nel mese di novembre e questo anche a causa di dati sullo stato dell’occupazione molto confortanti e che di fatto rischiano di aumentare le pressioni salariali.

Dall’Europa intanto sono arrivate due sentenze. La prima, quella dell’avvio di una fase di easing da parte della BCE che però sembra già mettere le mani avanti. Lagarde ha infatti precisato che potrebbe passare molto tempo prima del prossimo taglio nel costo del denaro. Il mercato non arriva al 100% di probabilità nemmeno a dicembre 2024 e anche in questo caso, come per gli Stati Uniti, saranno i dati a definire il nuovo percorso di alleggerimento nel costo del denaro.

I dati di produzione industriale continuano intanto a fornire numeri poco incoraggianti e ad aprile il calo su base annua è stato del 3% con la Germania che continua a rimanere il fanalino di coda della UE.

La seconda sentenza emessa la scorsa settimana è quella elettorale. Tutto sommato il Parlamento europeo si sposta più a destra ma non ci sono grandi scossoni a livello di maggioranza parlamentare che dovrebbe sostenere una ricandidatura di Ursula Von der Leyen come nuovo Presidente della Commissione Europea.

I problemi piuttosto arrivano dalla Francia dove il Presidente Macron, uscito sconfitto, ha indetto nuove elezioni che potrebbero incoronare il partito della Le Pen come leader del paese. Volano gli spread Oat-Bund, scende la borsa francese, in calo l’euro.

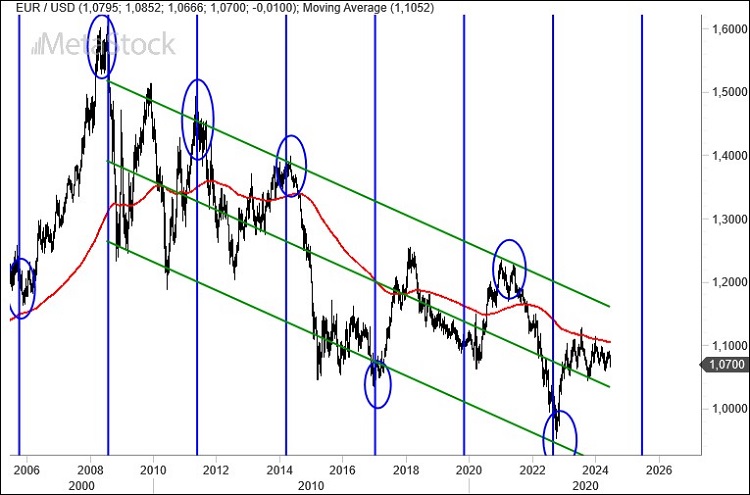

Si è mosso EurUsd dopo i vari eventi accaduti in Europa e America su tassi e politica. Un po’ di volatilità che però non ha creato le condizioni per nessun movimento di rottura dei supporti e delle resistenze chiave. Almeno per ora. Prima una discesa violenta di quasi 200 figure da 1,09 e 1,07 in seguito all’instabilità politica francese che ha costretto il Presidente Macron ad indire nuove elezioni. Poi la FED e il dato di inflazione che hanno creato le premesse per un rimbalzo di nuovo a 1,08 sulla sensazione che comunque in Europa gli equilibri politici consentiranno la formazione in tempi rapidi di una nuova Commissione Europea. E poi un nuovo affondo sempre con la Francia a fare da imputato principale.

E così la settimana si è conclusa in calo per EurUsd, ma ancora sopra ai primi supporti critici i 1,065 con 1,05 a fare da primario spartiacque.

In una fase stabile come questa lo sguardo può spaziare lontano e allora aggiorniamo il modello ciclico che prevede un massimo o minimo di spessore su EurUsd esattamente fra un anno. Un modello che dalla crisi del 2008 ha sempre fatto molto bene e che per questo è da tenere in dovuta considerazione. Per vedere aumentare le probabilità che questo punto di svolta sia un massimo serve uno strappo deciso sopra le resistenze di 1,10/1,12. Per un minimo la rottura ribassista di 1,05.