I rendimenti dei titoli di stato americani, anche quelli sui tratti di curva più lunghi, tornano a salire sull’onda di un’aspettativa di inflazione più elevata e quindi di una FED che non ridurrà il costo del denaro nel 2023. Ferme le aspettative di un picco al 5/5.25% il mercato sembra ormai essere rassegnato a Fed Funds che non verranno tagliati prima del 2024 con la curva dei rendimenti che segnale un concreto rischio di recessione. Il male minore e soprattutto necessario secondo Powell. Con i tassi a 2 anni al 4,9%, il massimo dal 2007, l’Ism manifatturiero di febbraio è stato confermato sotto i 50 punti (altro indizio di recessione).

A preoccupare soprattutto è stata la sottocomponente prezzi passata da 44 a 51, un altro segnale di inflazione che non molla la presa a monte della catena produttiva.

I dati di inflazione europei di Francia e Spagna hanno certificato prezzi al consumo nuovamente in accelerazione, ma è soprattutto la Germania che ha dato un boost notevole all’euro. I prezzi al consumo a febbraio sono saliti del 8.7%, invariato rispetto a gennaio ma ben superiore rispetto al 5.8% atteso dai mercati. Il dato aggregato in Eurolandia ha fatto segnare una percentuale superiore alle attese (8,5% il dato globale, 5,6% quello core), ma qualche segnale incoraggiante arriva dai prezzi alla produzione scesi del 2,8% su base mensile.

I mercati hanno preso atto che il picco nei tassi di interesse europei potrebbe addirittura essere fissato al 4% con un ultimo marginale rialzo tra fine 2023 e inizio 2024. Parola alla BCE, ma se dovesse deludere in tal senso per l’euro il ritorno alla parità sarebbe un fattore da considerare per i prossimi mesi.

Come avevamo previsto la media mobile a 200 giorni ha fornito un’ottima sponda di supporto ai tentativi del dollaro di riprendere la sua marcia bullish.

Il primo grafico dimostra chiaramente che ancora una volta il supporto dinamico (linea verde) in questo 2023 ha retto all’urto dei ribassisti con un rimbalzo che riaccende le speranze dell’euro di ritornare in zona 1.10 come vedremo dal secondo grafico. Fondamentale per EurUsd non chiudere la settimana sotto 1.055 per mantenere vivo l’uptrend. Per il momento la missione è stata compiuta.

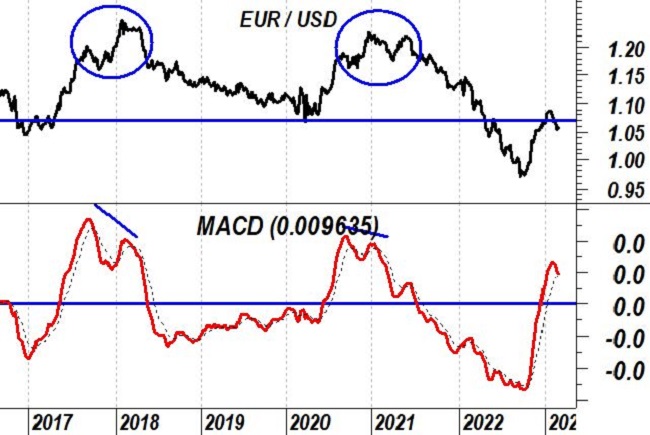

Per trader e investitori la condizione ideale a questo punto sarebbe un ripetersi di ciò che nel 2017-2018 e nel 2020-2021 ha già fatto vedere EurUsd. Un primo segnale ribassista proveniente dal Macd seguito però da un comportamento divergente del cambio.

Prima giù, assecondando l’oscillatore, ma poi su con un nuovo massimo relativo in aperta divergenza con il Macd.

Questo è lo scenario al momento preferito che richiederebbe quindi un nuovo test di area 1.10/1.12 prima della definitiva ripresa del ribasso di EurUsd nel corso dei mesi successivi.

Tatticamente al momento ci sentiremmo di considerare come opportuna qualche forma di copertura parziale degli attivi in dollari tramite strumenti eur hedged.

Il contesto è particolarmente incerto e fino a quando non emergeranno segnali concreti di direzionalità del mercato una strategia più bilanciata appare quella meglio sostenibile in questa fase.