La FED proseguirà con un passo più lento ma deciso, la stretta sui tassi di interesse. Con l’aumento previsto di 50 punti base la banca centrale americana procede con il settimo rialzo consecutivo portando il costo del denaro al 4.5%, il livello più alto degli ultimi 15 anni. Anche i tanto attesi “dots” confermano le attese della vigilia con un tasso terminale compreso tra 5% e 5.25% nel 2023. Il ritorno al 3% sarà, secondo le previsioni dei banchieri centrali, questione del 2025. Servirà quindi tempo per domare l’inflazione sperando che nel frattempo l’economia non soffra troppo un fenomeno, quello di un denaro decisamente più caro rispetto agli ultimi 10 anni, che sembra essere più che altro un definitivo ritorno alla normalità dopo gli eccessi post Grande Crisi Finanziaria.

Il motivo di questo attendismo della FED nel dare in pasto ai mercati l’idea circolata negli ultimi giorni addirittura di un taglio dei tassi già nel 2023, è strettamente collegato all’inflazione. Riviste al rialzo le previsioni per il prossimo anno (3.1% contro 2.8% precedente) con conseguente deciso calo della crescita economica attesa a settembre al 1.2% nel 2023 e ora abbassata ad un modesto 0.5%. Solo nel 2025 l’inflazione tornerà al 2% e la crescita al livello obiettivo di lungo periodo del 1.8%.

FED quindi che non prevede recessione anche se i numeri sono piuttosto risicati e basterà poco per spostare gli equilibri.

Con i mercati azionari che potrebbero consolidare in area 4 mila di S&P500, il tasso a 10 anni in area 3.5%, anche per il cambio EurUsd potremmo trovarci di fronte all’esaurimento della spinta propulsiva della valuta europea. Almeno nel breve periodo come vedremo tra poco.

Mantiene le promesse anche la BCE che nella giornata successiva al FOMC ha alzato il costo del denaro di 50 punti base mostrando però un atteggiamento più hawkins del previsto e soprattutto formalizzando l’avvio del Quantitative Tightening, ovvero la riduzione degli acquisti di bond europei.

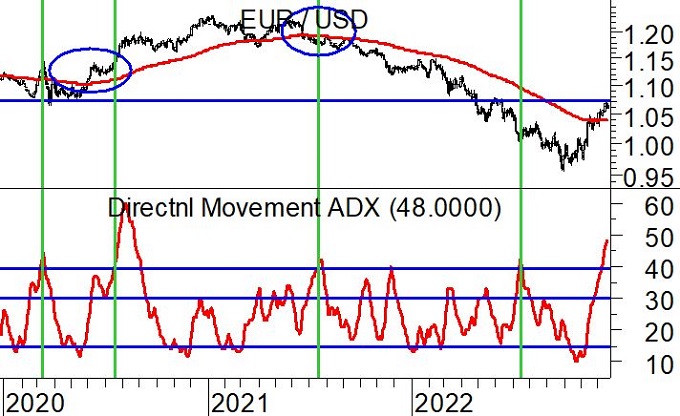

Vola l’euro sulle ali di un entusiasmo che ha portato il sentiment a livelli decisamente ottimistici. L’Adx è l’indicatore di forza del trend. Quando supera i 30 punti significa che la tendenza sta accelerando; quando supera 40 punti che sta deviando verso l’eccessivo ottimismo e quando supera 50 verso l’euforia.

Il recente movimento di EurUsd è stato assecondato e confermato da un Adx in costante ascesa, oggi abbondantemente sopra i 45 punti. Fenomeno già visto a luglio 2022 (il trend era bearish), nel 2021 (bearish) e nel 2020 (bullish). Soprattutto in questi due ultimi casi notiamo l’analogia nel comportamento dei prezzi capaci di valicare il livello tecnico per eccellenza rappresentato dalla media mobile a 200 giorni. Quello dell’Adx risultò essere allora un segnale di eccesso in grado di offrire al mercato qualche settimana di consolidamento, ma anche di conferma di una tendenza che era cambiata e che nei mesi successivi avrebbe guadagnato terreno. Salvo ritorni rimmediati sotto la media mobile posizionata a 1.04, la prima parte del 2023 dovrebbe essere ancora all’insegna dell’euro con una spinta propulsiva però decisamente minore. La resistenza di 1.065 è importante perché qui si annidano i minimi Covid di marzo 2023. La chiusura di settimana sembra confermare la sua solidità Andare oltre aprirebbe le porte a zona 1.10.

Tecnicamente siamo di fronte ad una zona di supporto per il dollaro molto significativa e lo si comprende osservando il grafico del Dollar Index. I massimi del 2016 e del 2020 passano proprio nella zona di prezzo interessata oggi. Solo un aspetto stride ancora e potrebbe far pensare ad un provvisorio affondo sotto i supporti. L’Rsi settimanale non è ancora ipervenduto e con divergenze significative. Qualche pressione ribassista sul dollaro permarrà ma il più dovrebbe essere fatto.