I tassi americani salgono come da attese di 75 punti base al 2,5%.

Powell e il FOMC sono decisi nello stroncare a tutti i costi l’inflazione prima delle elezioni di mid terms, tutto questo in un contesto di recessione tecnica con il secondo trimestre consecutivo di Pil negativo in USA.

Il prossimo evento chiave per i mercati sarà il consueto meeting tra banchieri centrali in quel di Jackson Hole a fine agosto. Il tema di quest’anno sarà “Reassessing Constraints on the Economy and Policy”. Spesso in passato il simposio è stato utile per comunicare ai mercati alcuni indirizzi di politica monetaria. Soprattutto è stata la FED a farne un utilizzo verbale importante in grado di muovere le quotazioni. Powell e Yellen negano la recessione anche se i dati sembrerebbero mostrare il contrario.

La stessa considerazione emerge da una curva dei rendimenti ormai vicina all’inversione anche sul segmento 10 anni – 3 mesi distante meno di 40 punti base dallo zero.

A fine agosto i primi effetti, si spera debilitanti, sull’inflazione saranno formalizzati. Questo permetterà di impostare nuove strategie operative in vista del FOMC del 20-21 settembre.

In Europa la BCE sembra aver per ora messo tranquillità a quella speculazione che tentava di giocare sulla debolezza degli stati periferici come l’Italia. Con la presentazione del piano anti frammentazione Lagarde ha formalizzato quattro punti sui quali ogni paese dovrà impegnarsi per avere il beneficio di un intervento BCE volto a calmare una speculazione che potrebbe aggredire alcuni paesi più fragili. Punti programmatici che richiedono sforzi di riforme dei singoli paesi importanti. Ovviamente i paesi del Nord si sono fatti promotori di certe richieste volte a garantire una sorta di responsabilità da parte dei paesi cosiddetti spendaccioni.

L’Italia è però anche alle prese con una instabilità politica che ha rimosso la figura di garanzia di Mario Draghi e che ora guarda all’appuntamento elettorale di settembre. Per l’euro il momento della ripresa sembra allontanarsi.

Riprendiamo un grafico presentato su queste pagine pochi mesi fa. A scalini EurUsd continua la sua discesa in modo regolare. Ancora una volta lo scalino precedente posizionato a 1,04 ha fermato il rimbalzo di un euro debolissimo che ora sfiderà nuovamente quella parità che sembra più una linea psicologica tracciata nella sabbia che un vero e proprio livello tecnico capace di contenere le velleità del dollaro. Solo sopra 1,055 si ricomincerà a ragionare in ottica bullish su EurUsd.

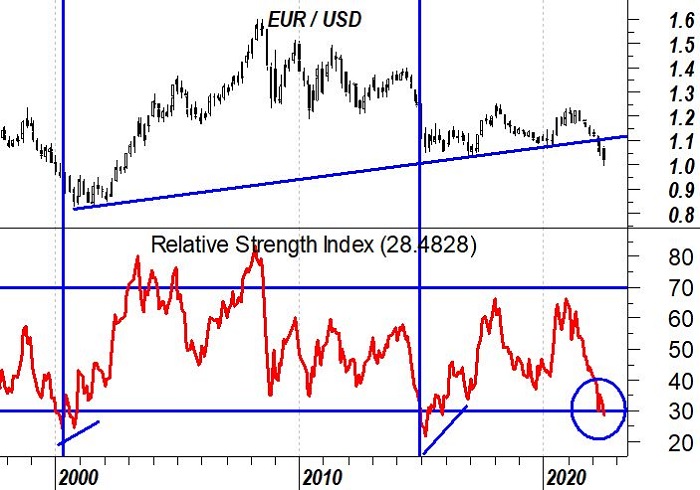

Tecnicamente il mese di luglio si chiude con l’ennesimo ribasso di EurUsd. Una discesa alla quale si aggiunge un particolare interessante. L’ipervenduto su scala mensile. Era dal 2015 che EurUsd non scivolava in ipervenduto e i casi del 2000 e appunto del 2015 ci dicono che difficilmente questo sarà il minimo definitivo. Servirà ancora qualche mese di consolidamento con un minimo più basso in grado di formalizzare quella divergenza utile a intercettare il bottom definitivo.

Probabilmente sarà l’autunno il periodo candidato ad intercettare questo movimento finale di EurUsd sotto la parità ma viste le esperienze questo ci sembra lo scenario più probabile.

Rimangono aperti diversi obiettivi grafici in zona 0.90. Staremo a vedere se un mix di flight to quality dettato e rallentamento economico tra fine 2022 e inizio 2023 saranno effettivamente i market movers destinati a spingere il dollaro sui massimi, a quel punto definitivi.