Il break ribassista di EurUsd anticipava l’evento. Ovvero un’inflazione scesa meno delle previsioni in America e taglio dei tassi di interesse che a questo punto appare sempre più lontano e che probabilmente ci sarà nel cuore dell’estate. Il mese di gennaio ha fatto registrare un aumento dei prezzi al consumo in America del 3.1%, mentre gli analisti già pregustavano un ritorno sotto la soglia del 3%. Il core rate, ovvero il tasso di inflazione depurato dalle componenti volatili, si è fermato alla soglia del 4%.

Powell aveva ragione ad invitare alla prudenza e il dollaro pure aveva ragione nel rafforzarsi in modo lento, ma inesorabile. Tornano a salire così i rendimenti americani, comprese quelle lunghe scadenze scese pochi giorni fa sotto quota 4%.

Dal punto di vista tecnico, come vedremo tra poco, nel breve periodo il destino appare segnato, ma l’incubo per l’euro sembra anche materializzarsi nel medio periodo.

Intanto la battaglia presidenziale continua a tenere banco con Biden attaccato per questioni anagrafiche e Trump per questioni giudiziarie. Il mercato azionario per il momento veleggia tranquillo verso massimi storici, quasi pregustando una fragilità politica che lascerà campo aperto al business. Dall’altra parte dell’Atlantico c’è un Europa che ancora fatica ad uscire dalle secche.

L’indice Zew tedesco, ad esempio, ha segnalato un miglioramento della componente aspettative, ma un peggioramento di quella corrente. Segno che gli economisti sperano ma ancora non vedono spegnersi la luce della stagnazione.

Per l’Europa un taglio nel costo del denaro appare più probabile in primavera se l’inflazione confermerà la sua parabola discendente combinata ad una stagnazione economica. E questo in teoria dovrebbe danneggiare l’euro.

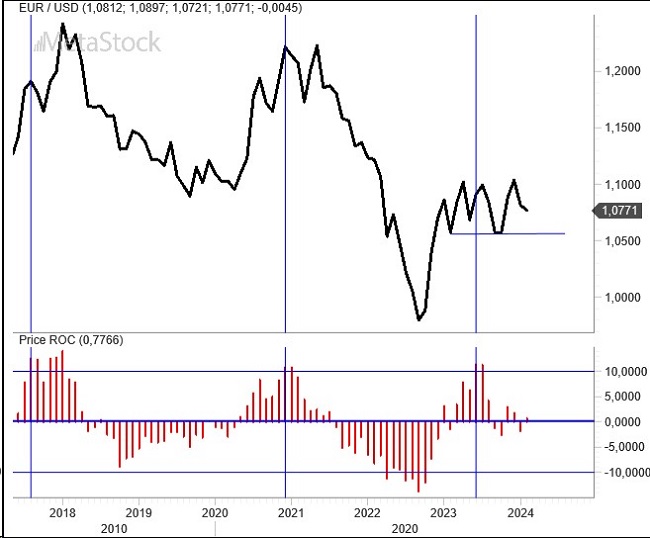

Gli ultimi due massimi primari (tre con quello del 2023) di EurUsd si sono materializzati quando la variazione semestrale del cambio è salita sopra +10%. L’esaurimento del movimento non prima di un -10%. Fosse così per EurUsd la parità sarebbe un fattore da non scartare a priori con uno scenario che, dopo il break dei supporti di 1,08, sembra volgere a favore del biglietto verde forte sotto il punto di vista del differenziale di crescita attesa, ma anche di rendimento.

Con il break ribassista della media mobile a 200 giorni e della fascia di supporto di 1,08, per EurUsd si aprono in teoria le porte di un ritorno tra 1,04 e 1,06, rispettivamente 38.2% e 50% di ritracciamento dell’intero rialzo precedente culminato a luglio 2023 con 1,127. Il sentiment a favore del dollaro americano non appare ancora estremo e gli indicatori di ipervenduto (come l’Rsi) ancora non hanno raggiunto livelli tali da far pensare ad un’esaurimento della fase bearish. Attenzione però alla reazione arrivata dall’euro sul finire della scorsa settimana che sembra indicare come ancora i giochi non sono fatti.