La Federal Reserve ha lasciato invariati i tassi di interesse come previsto rimandando a settembre ogni decisione qualora i prossimi dati dovessero confermare la buona tendenza al rialzo dell’inflazione vista finora. Il mercato si è mosso di conseguenza abbassando ancora i tassi di interessi a lunga scadenza sulla convinzione che i tagli saranno più di uno. Decennale ampiamente sotto al 4% e borse che hanno risposto male alle promesse di Powell sul timore che la FED sia troppo timida.

Il dato clou sul quale si è scatenata la volatilità è quello dell’occupazione. Il mercato non ha dovuto attendere molto per conoscere la sua evoluzione. Giovedì i sussidi alla disoccupazione erano saliti ai massimi dell’ultimo anno, venerdì le nuove assunzioni sono state appena 114 mila. Nettamente sotto le stime, ma quello che ha preoccupato è stato un aumento della disoccupazione al 4,3%.

Per l’inflazione ci sarà da aspettare ancora un po’ ma stavolta la sensazione è che la FED accontenterà i mercati che però adesso rilanciano e chiedono di più visto il deteriorarsi veloce della situazione economica. Sarà taglio da 50 punti base? Powell tagliando il costo del denaro a settembre andrebbe incontro alle feroci critiche di Trump anche perché quello di settembre sarà l’ultimo meeting prima delle elezioni presidenziali e nella mente del tycoon questa sarebbe una mossa favorevole ai democratici.

Quindi i mercati vanno nella direzione di un taglio che lascia per ora indifferente il dollaro che perde terreno contro uno yen in ulteriore rafforzamento nei rispetti del biglietto verde dopo l’aumento a sorpresa deciso dalla BOJ. Per quanto riguarda EurUsd si dovrà aspettare forse settembre, ma la recessione del secondo trimestre 2024 in Germania sembra lasciar intendere che anche a Francoforte potrebbero approfittare dell’apertura della FED per una ulteriore sforbiciata. Prima di allora appuntamento però a Jackson Hole dove i banchieri centrali alla fine di agosto avranno la possibilità di esporre le loro intenzioni in maniera più mirata. Intanto EurUsd insidia le resistenze.

Se c’è un grafico che forse meglio di ogni altro testimonia l’incertezza di EurUsd, allora quello migliore è il grafico giornaliero abbinato alle medie mobili a 50 e 200 giorni. Tipici indicatori ritardati di trend bullish (golden cross) e bearish (death cross), il movimento delle medie mobili sta continuamente fornendo falsi segnali a conferma di una incertezza di fondo importante. Ma il momento decisivo si avvicina. Tra 1,07 e 1,09 (dove siamo ora) stanno convergendo la parete superiore e inferiore di questo triangolo teoricamente di continuazione del trend bullish di EurUsd. Se sarà così sopra 1,09/1,10 (resistenze interessate proprio in questo momento) ci sarà da andare lunghi sull’euro. In caso contrario sotto 1,07/1,06 il biglietto verde riprenderà la sua marcia verso la parità.

Monitorare l’andamento di EurUsd e soprattutto l’uscita dal lato superiore o inferiore del range determinerà con molta probabilità l’anno prossimo la direzione del prossimo appuntamento ciclico. Nei mesi estivi del 2025 è infatti atteso l’appuntamento con il ciclo a 34 mesi reduce da tre minimi primari negli anni scorsi, seguenti di tre massimi primari. Quindi grande attenzione al grafico precedente e alla successiva evoluzione.

I mercati finanziari sono entrati in fibrillazione. Trimestrali non particolarmente attraenti arrivati dalle big tech americane si vanno ad incastrare in un contesto politico incerto dopo l’abbandono di Biden poi sostituito nella corsa per la Casa Bianca da Kamala Harris.

Ma è dall’Asia che arrivano le notizie che più preoccupano i mercati. La Cina, dopo aver chiuso la plenaria del partito comunista senza grandi novità sul fronte della lotta alla crisi immobiliare, ha abbassato ripetutamente i tassi di interesse nel tentativo di uscire da una crisi deflazionistica che sembra aver gettato nel panico le autorità di Pechino incapaci di assumere decisioni coerenti ed efficaci. Lo yuan cinese scende, mentre lo yen giapponese si è rafforzato dopo i maxi cali dei mesi scorsi. Dopo l’intervento sul mercato valutario della Bank of Japan a sostegno dello yen, il mercato ha continuato da acquistare valuta nipponica con guadagni che vanno adesso ad insidiare i livelli tecnici più critici. E siccome lo yen rappresenta la tipica valuta da carry trade, molti speculatori sono stati costretti a chiudere le posizioni short sotto i colpi delle margin call.

E intanto entriamo nel mese di agosto, un periodo tipicamente volatile e soprattutto non positivo per commodity ed emerging currencies. Il tutto in attesa del dato americano forse più importante del mese, quello sullo stato dell’occupazione.

Confermate tutte le tesi tecniche illustrate la scorsa settimana. Gli equilibri su EurUsd non vengono alterati, la volatilità rimane compressa ai minimi termini e il mercato non ha nessuna intenzione per il momento di uscire da quel range di prezzo che dall’ultimo trimestre del 2022 accompagna il cambio in oggetto.

L’euro sale quando le scommesse su tagli più aggressivi nei tassi di interesse da parte della FED si fanno più intense, e scende quando il flight to quality avvolge mercati finanziari alle prese con una siccità di correzione che mette a dura prova i nervi dei ribassisti.

Le bande di Bollinger settimanali sono un eccellente strumento per fotografare i limiti inferiori e superiori sui quali il mercato compra e vende EurUsd. Fino a quando non si riuscirà ad uscire da questo range non ci sono indicazioni operative rilevanti da portare avanti. Quindi 1.063 e 1.095 sono i livelli operativi da monitorare come prime barriere di attenzione.

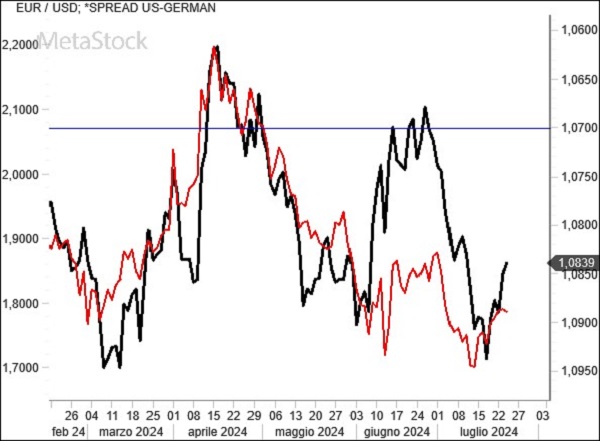

È tutta una questione di spread, inteso come differenziale di tasso sulle scadenze 10 anni tra obbligazioni americane e tedesche. Questa è la storia più recente di EurUsd che dall’inizio dell’anno (e su scala invertita nel grafico) segue fedelmente l’andamento dello spread tra TNote Usa e Bund tedesco. Questo significa che l’euro si rafforza quando il differenziale di tasso tra Stati Uniti e Germania sulle scadenze più lunghe si riduce (come di recente quando ha toccato i 170 punti base con EurUsd vicino a 1,10), e si indebolisce quando lo spread si amplia. Una dinamica che ci offre in realtà solo una vista parziale di ciò che influenza con maggiore decisione il mercato forex, ovvero il differenziale di tassi reali, ma che comunque appare razionale con investitori che spostano i loro attivi valutari sulla base della convenienza relativa offerta dalla carta delle due aree geografiche di riferimento. La linea nella sabbia che sembra aver fissato il mercato sullo spread è 170 punti base. Fino a quando non ci sarà una discesa sotto questo differenziale di tasso appare complesso per l’euro riuscire a portare l’attacco definitivo alle resistenze di 1,10.

Poche notizie economiche dagli Stati Uniti ma con un mercato che sembra ormai convinto che il taglio dei tassi di interesse ci sarà a settembre negli Stati Uniti e probabilmente anche nelle due riunioni che chiuderanno il 2024. La vera notizia politica è stata però la decisione di Joe Biden di ritirarsi dalla corsa presidenziale di novembre.

BCE che mantiene invariati i tassi ma apre ad un taglio nel mese di settembre a cui dovrebbe seguire un’altra manovra in previsione di un ulteriore raffreddamento dell’inflazione e della crescita economica.

EurUsd sale ormai da un mese consecutivamente e ha tentato nuovamente l’attacco alle resistenze ma senza successo. Probabilmente sarà settembre il mese chiave nel quale il cambio prenderà una direzione più precisa.

La BCE accontenta solo in parte i mercati favorendo il riprezzamento di un euro stoppato da resistenze tecniche di spessore e da mercati azionari in fibrillazione nelle ultime due sedute della settimana appena conclusa anche a causa del caos informatico provocato dal bug di Crowdstrike-Microsoft. Lagarde ha confermato i tassi di interesse della zona Euro nel meeting di luglio lasciando aperta la porta ad un taglio del costo del denaro a settembre. Probabilmente si aspetterà la Federal Reserve per agire in sincronia.

L’inflazione, secondo Francoforte, fluttuerà ancora per tutto il 2024 attorno al 2,5% prima di scendere verso il target 2% nel 2025.

A gelare un po’ le aspettative la dichiarazione che “le pressioni interne sui prezzi restano alte, l’inflazione dei servizi è elevata ed è probabile che l’inflazione complessiva rimanga al di sopra dell’obiettivo fino a gran parte del prossimo anno”. Il mercato swap sconta al 80% un taglio nei tassi nella prossima riunione del 12 settembre.

La crescita economica rimane impostata, secondo la BCE, con un rischio al ribasso e il secondo trimestre non dovrebbe discorstarsi molto dal +0,3% del primo quarto 2024. Per quello che riguarda gli Stati Uniti non ci sono state grandi informazioni macroeconomiche da segnalare, mentre politicamente è stata la decisione di Joe Biden di rinunciare alla corsa alla Casa Bianca a scuotere gli operatori che ora guardano con interesse alle future mosse del partito democratico. Dopo l’attentato a Trump questa corsa al voto promette di essere molto aperta.

Dal punto di vista delle dichiarazioni degli esponenti FED rimane intanto una cauta apertura verso quel taglio dei tassi che il mercato ritiene certo il 18 settembre assieme ad altre due manovre entro fine anno.

Fanno quattro, con la chiusura di venerdì scorso, le settimane consecutive di rialzo per EurUsd che avvicina nuovamente quella delicata resistenza di 1,10 attorno alla quale ruota anche la resistenza offerta dalla media mobile a 200 settimane. Livelli cruciali che per ora sono state sollecitati, ma non superati. Questo conferma che ancora il cambio di tendenza su EurUsd non c’è. Probabilmente bisognerà attendere il mese di settembre, quando BCE e FED decideranno sui tassi, per vedere un quadro tecnico più chiaro ed eventualmente posizionarsi short sul dollaro. Sotto questo punto di vista ancora non ci siamo.

L’analisi del grafico a barre giornaliere di EurUsd sembra però fornirci qualche informazione in più. La linea di tendenza ribassista che univa i massimi decrescenti da inizio anno è stata violata. Un bearish engulfing pattern seguito da una seconda candela ribassista nel fine settimane sembra però mettere in discussione questo movimento che potrebbe rivelarsi come una trappola per tori qualora il biglietto verde dovesse riuscire a recuperare 1,08 in tempi brevi.

La settimana corrente sarà decisiva per farci capire se l’euro ha veramente archiviato la figura di inversione del testa e spalla rialzista.

La reazione a caldo dei mercati all’esito elettorale francese non è stata disastrosa per l’euro che al contrario ha tentato una risalita in grado di recuperare la media mobile a 200 giorni e andare anche oltre.

I bond francesi vedono limare in parte le perdite degli scorsi giorni alimentate dal timore di un governo di maggioranza di destra che poteva provocare delle scosse telluriche di bilancio non irrilevanti per gli Oat (titoli di stato francesi). Rimane comunque un dato di fatto che il paese è spaccato in tre correnti politiche e governare non sarà facile.

Sui mercati comincia anche a serpeggiare dall’altra parte dell’Atlantico l’idea che un’affermazione di Trump a novembre sarebbe “amica” dell’inflazione complici politiche di spesa e dazi imposte dal tycoon. E non a caso i rendimenti dei Treasury sono tornati a ridosso del 4.5% trascinando tutte le curve dei tassi globali.

Le minute della FED, del resto, hanno confermato che non c’è fretta di abbassare i tassi. Servono dati che possano confermare come il processo di convergenza verso il 2% è solido. Le sensazioni non bastano. L’atteso dato sul mercato del lavoro si è risolto in una sonnacchiosa seduta post 4 luglio. Oltre 200 milia posti di lavoro creati anche se la disoccupazione sale leggermente.

Difficile in questa situazione assistere ad una modifica sostanziale dello status quo con il Giappone che continua ad essere penalizzato da un combinato di rendimenti bassissimi, politica monetaria poco propensa ad aumentare i tassi e debito sul Pil oltre il 250%. Dell’Europa abbiamo parlato, mentre in UK le elezioni politiche hanno portato all’affermazione dei laburisti che si trovano però di fronte a fondamentali di bilancio non certamente eccellenti. Un’eventuale debolezza del dollaro sembra frenata dalla scarsa brillantezza dei concorrenti.

La reazione di EurUsd dopo il voto francese è stata eccellente quasi che i mercati abbiano tirato un sospiro di sollievo. EurUsd, sceso per poco tempo sotto 1,07, testata la linea di supporto è ripartito verso l’alto con decisione salendo anche oltre la media mobile a 200 giorni. Ovviamente lo spazio per salire e proseguire questo sfiancante trading range c’è tutto e ci porterebbe a proiezioni in zona 1,10. Prima di tutto c’è però da superare la down trend line ribassista che unisce i massimi crescenti da dicembre 2023.

L’ultima zampata dell’euro è servita per allontanare il cambio dai supporti che contano ma anche per riaprire la pratica parete superiore del trading range. Che troverà in 1,10 un livello di resistenza molto solido e interessante oltre il quale cambierebbero tutte le prospettive per i prossimi mesi.

Qui passa la trend line ribassista che unisce i due massimi decrescenti del 2023 e qui EurUsd potrebbe mettere alla prova la volontà dei compratori di dollari Usa di continuare a mantenere le posizioni lunghe sul biglietto verde. Il passaggio tecnico sarebbe molto delicato.

La settimana scorsa ha vissuto sull’onda prevalentemente di due eventi. Il primo confronto Trump-Biden e l’attesa per l’appuntamento elettorale francese dove Macron si gioca una buona fetta della sua permanenza all’Eliseo. L’appuntamento finale del doppio turno francese sarà per il 7 luglio, ma certamente questo stato di tensione si avverte sull’euro e sul mercato obbligazionario europeo dove gli spread francesi rimangono larghi. I primi risultati confermano la sconfitta di Macron e la vittoria della destra, ma anche la sorpresa della sinistra.

Le voci della BCE si sono alzate ripetutamente da parte di banchieri centrali desiderosi di gettare acqua sul fuoco di nuovi tagli nei tassi che il mercato richiede a gran voce in Europa dopo aver visto un’inflazione e una crescita in rallentamento.

Le notizie giunte da paesi come Canada, Australia e Norvegia di recente non sembrano incoraggiare, anche se la Gran Bretagna sta invece vedendo rallentare più del previsto i prezzi al consumo.

Una settimana avara di dati anche negli Stati Uniti dove per il momento la Federal Reserve sembra aver messo in chiaro come intende muoversi sul costo del denaro.

Prima servono segnali di rallentamento dal mercato del lavoro e poi si comincerà a ragionare sul se e quando intervenire. Curva dei rendimenti ancora invertita e mercati azionari ai massimi storici non cambiano quindi la musica di sottofondo dei mercati.

Il primo confronto tv tra Trump e Biden in vista delle elezioni di novembre si è risolto decisamente a favore del primo con il Presidente in carica in evidente difficoltà.

Prosegue noioso e sfiancante il trading range di EurUsd. L’assenza di notizie di rilievo ha mantenuto l’euro ben lontano dalla zona di pericolo, ma allo stesso tempo il dollaro americano si mantiene distante da quella fascia di resistenza che creerebbe le premesse per una ripartenza della moneta unica.

Sicuramente l’uscita da questo ampio rettangolo che va avanti da fine 2022 sarà destabilizzante per una delle due valute, ma fino a quando non ci saranno novità di rilievo sul fronte della politica monetaria (soprattutto americana), mantenere biglietti verdi per sfruttare il carry di rendimento rimane l’unica soluzione operativa accettabile.

Vedremo se gli esiti parziali (il secondo round è previsto il 7 luglio) delle elezioni francesi e i primi sondaggi post confronto Biden-Trump, altereranno un percorso che finora ha avuto nella bassissima volatilità una caratteristica peculiare.

I tassi di interesse americani hanno rappresentato, nell’ultimo anno, un’eccellente guida per quello che poi è stato l’andamento del Dollar Index. Salgono i tassi e sale il dollaro. Scendono i tassi e scende il dollaro. Fino alla divergenza in corso.

Spiegabile probabilmente con una forza del biglietto verde causata più dai demeriti altrui (elezioni francesi e svalutazione dello yen) che non da un cambiamento nella politica monetaria che ormai la FED sembra aver confermato come stabile almeno fino a settembre.

Non c’è fretta e voglia di modificare l’attuale stato dei tassi di interesse, almeno fino a quando non giungeranno segnali di concreto rallentamento dal mercato dell’occupazione e forse anche dalle borse in continuo aggiornamento dei massimi storici.

Evidente come in questa fase un nuovo rialzo dei rendimenti sui Treasury darebbe ulteriore vigore a un dollaro a quel punto desideroso di forzare non solo i nuovi massimi sullo yen, ma anche il critico livello di 1,05 contro euro.

Tiene naturalmente banco la Francia e la sua crisi politica che a breve troverà una soluzione con le elezioni politiche. L’’euro che per il momento subisce, ma relativamente. Lo spread tra Francia e Germania è schizzato oltre i 70 punti base, ai massimi degli ultimi 10 anni sui timori che un Governo sovranista potrebbe affidarsi alla spesa pubblica in maniera più consistente (vedi pensioni) per rilanciare la crescita, soprattutto dando seguito alle pulsioni avverse all’euro che, almeno a parole, sono state pronunciate dalla Le Pen in varie occasioni.

Macron non arriva comunque all’appuntamento del 30 giugno con i numeri dalla sua parte.

Il rating francese è stato appena tagliato ad AA con un deficit previsto costantemente sopra al 5% fino al 2025 dalla Commissione Europea. Per il momento però la moneta unica non sembra aver subito particolari scossoni, segno che i mercati non temono una Frexit. Aspettando le elezioni si può al contrario dire che forse proprio questo movimento dei bond transalpini rappresenta una buona opportunità per ricomprare moneta unica, almeno a giudicare da quello che è accaduto in passato in fasi simili di scenario di stress sugli spread.

La Fed ha sostanzialmente annunciato un taglio nei tassi nel 2024, il mercato non ci crede e ne sconta due e questo è il motivo per il quale il dollaro non guadagna tanto terreno nonostante i tormenti europei e giapponesi. Gli esponenti FED però continuano ad usare una retorica attendista, segno che la voglia di muoversi sul fronte del costo del denaro è poca.

Oltre alle elezioni francesi ci sarà da attendere l’11 luglio per il dato di inflazione americano e il deflatore del Pil del 26 luglio per capire meglio le intenzioni di Powell e dell’intera FED nell’ultimo meeting estivo previsto per il 30 e 31 luglio. L’ultima campanella prima del FOMC decisivo (e pre elettorale) del 17-18 settembre.

Osservando il grafico di EurUsd non emergono particolari segnali di stress. Il cambio rimane nella parte bassa di un range che vede nella zona di 1,05 il supporto chiave per il mese di luglio quando ci sarà maggiore chiarezza sul fronte politico europeo e dell’inflazione americana. Per il momento l’operatività continua ad essere quella di andare short all’avvicinamento di 1,10 e long in zona 1,05-1,06.

Il Dollar Index e la sua conformazione grafica sono comunque intriganti.

Il tentativo di abbattere i supporti non è andato a buon fine negando una figura di inversione di tendenza che sembrava prendere forma. Il rilancio dell’azione bullish da parte del dollaro getta adesso uno sguardo attento poco sopra 106. Dovesse essere perforata la resistenza che contiene il biglietto verde dalla fine della scorsa estate si aprirebbe un inaspettato fronte valutario americano che a quel punto significherebbe addio ribasso nei tassi nel 2024.

Prima del FOMC i mercati ci speravano. L’inflazione di maggio in America aveva mostrato un rallentamento ulteriore a 3,3%, ancora più intenso sul dato core a 3,4%. Powell ha però gettato acqua sul fuoco confermando che al massimo sarà uno solo il taglio nel costo del denaro nel 2024. Il braccio operativo di politica monetaria non ha ancora ravvisato le condizioni per avere evidenze che l’inflazione stabilmente stia convergendo verso il 2%. Il mercato prezza adesso un taglio pieno nel mese di novembre e questo anche a causa di dati sullo stato dell’occupazione molto confortanti e che di fatto rischiano di aumentare le pressioni salariali.

Dall’Europa intanto sono arrivate due sentenze. La prima, quella dell’avvio di una fase di easing da parte della BCE che però sembra già mettere le mani avanti. Lagarde ha infatti precisato che potrebbe passare molto tempo prima del prossimo taglio nel costo del denaro. Il mercato non arriva al 100% di probabilità nemmeno a dicembre 2024 e anche in questo caso, come per gli Stati Uniti, saranno i dati a definire il nuovo percorso di alleggerimento nel costo del denaro.

I dati di produzione industriale continuano intanto a fornire numeri poco incoraggianti e ad aprile il calo su base annua è stato del 3% con la Germania che continua a rimanere il fanalino di coda della UE.

La seconda sentenza emessa la scorsa settimana è quella elettorale. Tutto sommato il Parlamento europeo si sposta più a destra ma non ci sono grandi scossoni a livello di maggioranza parlamentare che dovrebbe sostenere una ricandidatura di Ursula Von der Leyen come nuovo Presidente della Commissione Europea.

I problemi piuttosto arrivano dalla Francia dove il Presidente Macron, uscito sconfitto, ha indetto nuove elezioni che potrebbero incoronare il partito della Le Pen come leader del paese. Volano gli spread Oat-Bund, scende la borsa francese, in calo l’euro.

Si è mosso EurUsd dopo i vari eventi accaduti in Europa e America su tassi e politica. Un po’ di volatilità che però non ha creato le condizioni per nessun movimento di rottura dei supporti e delle resistenze chiave. Almeno per ora. Prima una discesa violenta di quasi 200 figure da 1,09 e 1,07 in seguito all’instabilità politica francese che ha costretto il Presidente Macron ad indire nuove elezioni. Poi la FED e il dato di inflazione che hanno creato le premesse per un rimbalzo di nuovo a 1,08 sulla sensazione che comunque in Europa gli equilibri politici consentiranno la formazione in tempi rapidi di una nuova Commissione Europea. E poi un nuovo affondo sempre con la Francia a fare da imputato principale.

E così la settimana si è conclusa in calo per EurUsd, ma ancora sopra ai primi supporti critici i 1,065 con 1,05 a fare da primario spartiacque.

In una fase stabile come questa lo sguardo può spaziare lontano e allora aggiorniamo il modello ciclico che prevede un massimo o minimo di spessore su EurUsd esattamente fra un anno. Un modello che dalla crisi del 2008 ha sempre fatto molto bene e che per questo è da tenere in dovuta considerazione. Per vedere aumentare le probabilità che questo punto di svolta sia un massimo serve uno strappo deciso sopra le resistenze di 1,10/1,12. Per un minimo la rottura ribassista di 1,05.

L’attività economica non rallenta e la FED non lascia trasparire nessun segnale di apertura sui tassi che, di conseguenza, si adeguano risalendo verso l’alto. Le borse attendono i meeting di BCE e la FED per avere un quadro più chiaro sull’evoluzione delle rispettive politiche monetarie In Europa l’inflazione rialza la testa e questo elemento potrebbe indurre la BCE a prendersi un altro periodo di aspettativa prima di tagliare il costo del denaro a giugno. Soprattutto in Germania i dati hanno stupito EurUsd ritorna sui propri bassi ma evita di scendere sotto supporti importanti come quelli di 1,08. Potremmo quindi essere di fronte ad una opportunità di ingresso long sulla valuta unica europea.

La decisione BCE sui tassi si avvicina e il dato preliminare dell’inflazione europea di maggio è un passaggio fondamentale per comprendere se a Francoforte agiranno veramente in questa direzione oppure si lasceranno intimidire da qualche segnale contrastante emerso nelle ultime giornate. L’inflazione torna infatti a salire in Germania nei dati preliminari di maggio. Il 2.4% supera il 2.2% precedente con il dato core al 3%. Stessa sorte anche per l’inflazione spagnola salita al 3.8%. Italia e Francia toccano il 2.7%.

Il dato aggregato europeo sale anch’esso oltre le attese al 2.6% con il dato core al 2.9%. Se sembra fuori discussione il taglio di giugno scendono le probabilità di una seconda sforbiciata entro novembre. Intanto negli Stati Uniti che condannano Donald Trump con ben 34 capi d’accuso, il Beige Book non ha fornito ovità rilevanti, se non la conferma della persistenza di una crescita delle attività abbastanza diffusa a livello regionale che impone alla FED un doveroso wait and see. Un attendismo che ha spinto i rendimenti dei Treasury ad un livello più elevato rispetto alle scorse settimane rimettendo l’euro un pò sotto pressione e comunque sempre in un contesto di volatilità molto bassa.

Tecnicamente il pull back di EurUsd potrebbe essere un’occasione di ingresso long per ritardatari. Come si può chiaramente vedere dal grafico il sostegno offerto dalla media mobile di breve periodo e dalla precedente down trend line, ha permesso al cambio di evitare un pericoloso ritorno sotto 1.08 che avrebbe rimesso in discussione tutta la struttura grafica. La capacità di reazione dell’euro potrebbe essere un indizio della volontà del cambio di portarsi a ridosso delle resistenze che contano in attesa del meeting BCE.

Questo grande clima di incertezza è ben sintetizzato anche dal grafico del Dollar Index. Se per quello che riguarda EurUsd abbiamo capito quanto importante è 1,08, per il Dollar Index non ci sono molti dubbi circa il fatto che il biglietto verde ha reagito in modo per ora eccellente a ridosso dei supporti che contano e che sostengono il bull market da gennaio. Quindi grande attenzione al prossimo movimento perché una ripartenza definitiva sopra 106 segnalerebbe la concreta possibilità di un dollaro forte in estate, periodo stagionalmente non favorevole comunque al dollaro. Segnali quindi contradditori da EurUsd e Dollar Index che dopo i meeting delle rispettive banche centrali potrebbero finalmente sciogliere qualche dubbio sulla strategia estiva.

La pubblicazione dei verbali FED relativi all’ultimo FOMC ha deluso i mercati.

I verbali dell’ultima riunione della Federal Reserve hanno mostrato una banca centrale orientata a tassi alti, per un periodo più lungo del previsto. L’inflazione, come Powell aveva annunciato, fatica a scendere come da previsioni e addirittura alcuni membri del board sarebbero pronti ad alzare il costo del denaro se necessario. Nulla di nuovo ma vedendolo scritto sulla carta il mercato ha preso atto che di tagli anticipati per ora non se ne parla. Sembra quindi farsi sempre più strada l’ipotesi di tassi oltre il 5% per tutto il 2024 anche considerando l’evento elettorale di novembre che difficilmente Powell vorrà disturbare con manovre nel costo del denaro che potrebbero favorire uno dei candidati.

Nelle varie dichiarazioni si percepisce in modo evidente che fino a quando il mercato del lavoro non piegherà la testa difficilmente verranno mossi i tassi di interesse. Diverso l’orientamento in Europa con una Lagarde che esplicitamente ha dichiarato che, vista l’inflazione dell’area euro sotto controllo, esiste una forte probabilità che la Bce tagli i tassi di interesse nel meeting del 6 giugno. Anche in questo caso i dati di inflazione e crescita economica che arriveranno da qui alla data prevista di giugno saranno decisivi nell’influenzare la decisione finale di una BCE che in caso di taglio dei tassi si muoverebbe d’anticipo sulla FED, evento inusuale (ma già accaduto) da quando è nata l’autorità monetaria di Francoforte.

Il dato composite europeo è stato però fonte di contraddizione continuando la sua corsa sopra i 50 punti, livello al quale si avvicina sempre più la manifattura. Siamo ai numeri più elevati da maggio 2023, ma sono stati soprattutto i dati di crescita dei salari a sorprendere con un +4.7% trimestrale che supera il 4.5% dell’ultimo trimestre 2023. Numeri che offrono meno certezze alla BCE.

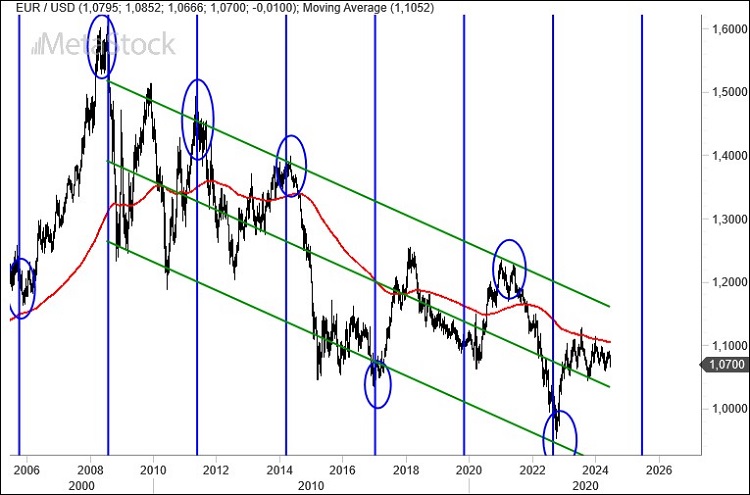

Dal 2017 a inizio 2023 le medie mobili a 50 e 200 giorni si sono incrociati appena quattro volte sempre confermando tendenze destinate a durare per diverso tempo. Dal 2023 a oggi, quindi poco più di 1 anno, sono state ancora una volta quattro gli incroci dando una chiara idea della confusione che regna sovrana nelle sale operative. I death (ribassista) o golden (rialzista) cross tra le due medie mobili per eccellenza (50 e 200 giorni) solitamente rappresentano una conferma di un trend. Nell’ultimo anno sono state invece una trappola per tori e orsi micidiale con tanti falsi segnali che hanno impedito ai trader di sviluppare strategie efficaci. Fino a quando non si uscirà dal range che vediamo qui sotto difficile avere margini operativi efficaci.

Volatilità compressa ai minimi termini su EurUsd come si desume dalle bande di Bollinger mai così vicine tra loro dall’inizio del 2020. Riproponiamo un grafico visto qualche settimana fa. Poco da dire se non che ancora una volta il mercato (e l’esposizione long short dei traders sul mercato futures) conferma di non sapere che direzione prendere a causa di banche centrali che ancora rimangono poco orientate a scoprire le carte. Tecnicamente sopra 1.10 o sotto 1.06 (meglio 1.05) potremmo assistere ad una maggiore direzionalità. Per ora stand by.

L’inflazione offre una mano all’euro che approccia nuovamente livelli di resistenza che, se violati, potrebbero aprire le porte ad un rally della moneta unica. Ma questo lo vedremo tra poco nella consueta sezione dedicata all’analisi tecnica di EurUsd.

Il market mover della settimana, come da attese, è stato il dato di inflazione americano di aprile che ha mostrato un incremento mensile dello 0.3% contro lo 0.4% di marzo, mentre il dato annuale è salito del 3.4% contro il 3.5% atteso.

Tanto è bastato al mercato per uscire soddisfatto da una due giorni nella quale Powell si è mostrato più minaccioso del solito dicendo che la fiducia su un rientro dell’inflazione è scesa rispetto all’anno scorso. Ma ha anche ribadito che è improbabile che le prossime mosse sui tassi siano al rialzo. Un’ambiguità che nasconde il desiderio della FED di tenersi le mani libere per eventualmente rimandare ogni decisione sui tassi al 2025, soprattutto ora con le borse ai massimi storici e l’inflazione che fatica a sradicare il 3% come dato annuo nella sua versione core.

Ma sono stati soprattutto i dati flat delle vendite al dettaglio (contro attese di +0.4%) a galvanizzare gli investitori di fronte alla possibilità che un rallentamento economico trovi la pronta opposizione della FED con misure anticipate di taglio dei tassi. Escludendo auto e benzine le vendite al dettaglio sono infatti scese dello 0.1% e questo ha dato il via a importanti vendite di dollari Usa.

Dall’altra parte dell’Atlantico si continua a rafforzare l’idea che a giugno la BCE taglierà il costo del denaro, la prima di una serie di mosse comunque limitata per il resto dell’anno. La ripresa di Eurolandia, seppur lentamente, sta proseguendo con dati macro incoraggianti. Se la BCE interverrà a giugno anticiperà la FED nella manovra di taglio dei tassi, evento non certamente ordinario nella breve storia di Francoforte.

La salita dell’euro degli ultimi giorni potrebbe semplificare il lavoro della BCE a giugno. Tagliando i tassi la banca centrale avrebbe margine per gestire un eventuale ribasso nel valore della moneta unica sotto livelli di supporto che avevamo già definito chiave. Adesso area 1,085 diventa importante. E lo si capisce dalla difficoltà che ha il cambio nel riuscire a scalfire una resistenza oltre la quale si aprirebbero le porte a 1,098, massimo di marzo.

L’ipercomprato segnalato dal Rsi potrebbe essere il primo alert di arrivo del corrente rally. Se la storia di questa lunga fase laterale si ripeterà conosciamo già il finale con un rientro del cambio verso il basso dopo aver testato la parete superiore tra 1,10 e 1,12. Eventuali break rialzisti quindi potrebbero rappresentare l’ennesima trappola per tori e per questo ribadiamo ancora prudenza prima di abbandonare il dollaro.

Il grafico mensile che segue ci mostra la performance annuale di EurUsd e come si vede il trading range in corso finora ha prodotto un risultato sostanzialmente nullo.

Bassa volatilità e incertezza sull’evoluzione delle politiche monetarie hanno ovviamente avvantaggiato finora chi ha preferito il più ricco rendimento dei dollari americani a quelli dell’euro, ma proprio questa incapacità del biglietto verde di spingersi più avanti potrebbe anche nascondere una debolezza prospettica che avvantaggerebbe l’euro nel momento in cui dovesse venire confermata l’uscita dal trading range sopra 1,10/1,12.