Le banche centrali disfano e le banche centrali fanno. Almeno per quanto riguarda EurUsd non ci sono molti dubbi circa l’influenza che lo spread di tasso tra Area Euro e USA esercita sul cambio.

Adesso che il mercato ha ridotto l’ottimismo su un aggressivo taglio dei tassi FED e aumentate le aspettative di maggiore iniziativa da parte della BCE, EurUsd si è mosso di conseguenza verso il basso seguendo in maniera speculare l’andamento del differenziale di tasso EU-US ora negativo per oltre 160 punti base.

Le aspettative sui tassi rimangono comunque un fattore bearish per EurUsd.

Al momento il mercato prezza tra i 150 e i 175 punti base di riduzione del costo del denaro in Europa. Ridotti invece a 125 i punti base attesi in ridimensionamento dall’altra parte dell’Atlantico.

E con la Francia che offre rendimenti superiori a quelli di Spagna e Portogallo, gli effetti negativi sull’euro non potevano che riportarci esattamente dove avevamo previsto, ovvero nell’importante area di supporto di 1.08.

A tutto questo si aggiungono le tensioni crescenti tra Israele e Iran e le revisioni nelle prospettive di crescita tra le economie europea ed americana che acquiscono le divergenze. Il Fondo Monetario Internazionale ha rivisto al rialzo il Pil atteso negli Usa per il 2024 e 2025 (rispettivamente 2.8% e 2.2%) mentre ha rivisto al ribasso quello della zona Euro (rispettivamente 0.8% nel 2024 e 1.2% nel 2025).

Infine c’è il count down per il voto americano di novembre. Per Trump e Harris un testa a testa che influenzerà inevitabilmente anche il mercato valutario.

Il Fomc previsto per il 6-7 novembre sarà molto interessante arrivando esattamente dopo il voto.

Con quella appena conclusa diventano quattro le settimane di ribasso consecutive per EurUsd con una intensità importante che riporta il cambio a ridosso dei supporti di area 1,08.

Qui si posizionano la trend line crescente che sale dal bottom di ottobre 2023 e sarà necessario per l’euro mostrare un segnale concreto di reazione.

In caso contrario il ritorno a 1,05 ma soprattutto il formale addio al trend rialzista dell’euro sarebbe praticamente cosa fatta. L’ipervenduto raggiunto da EurUsd su scala giornaliero, come quello già visto ad aprile, potrebbe essere un primo tassello in grado di favorire il rimbalzo dell’euro.

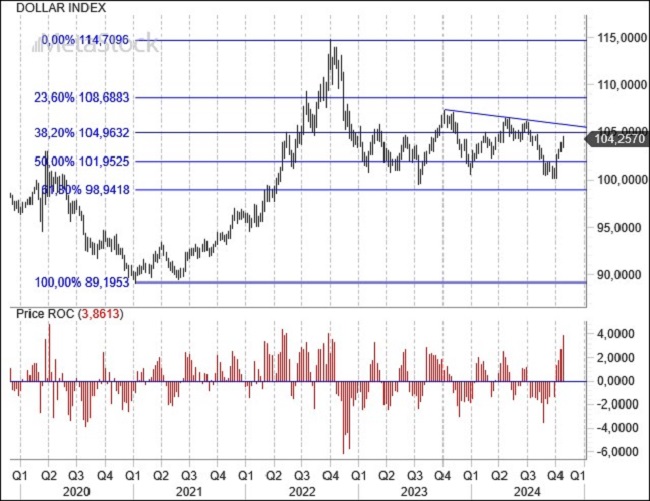

Prognosi ancora riservata su EurUsd e prognosi riservata anche per il Dollar Index dove stiamo ritornando a ridosso di resistenze chiave, quelle di 105.

Il biglietto verde, nonostante le attese eccessivamente dovish delle scorse settimane, non è sceso sotto i minimi del 2023 rimbalzando in modo vigoroso e portando a quattro le settimane consecutive di rialzo dai minimi di settembre.

Capiremo presto con il test di area 105 se quella in corso è una fase che fa da intermezzo ad un percorso bearish di medio periodo (all’interno, comunque, di un bull market che nasce post crisi del 2008) o altro. Il tasso di variazione mensile tocca intanto l’importante livello del 4% segnalando una sorta di ipercomprato sul biglietto verde.

Non sono mancate in settimana le dichiarazioni di esponenti della Federal Reserve che hanno invitato alla prudenza sui tassi di interesse. Tagli sì, ma con giudizio e sempre tenendo ben presente l’andamento di inflazione e stato dell’occupazione. I prezzi al consumo a settembre hanno fermato il loro percorso di rallentamento. Il mondo del lavoro non sembra invece per ora vivere particolari difficoltà. Non così scontati i due tagli nei tassi entro fine anno come il mercato si aspetto e di questo hanno preso atto alcuni mercati come quello valutario.

Intanto si avvicinano le elezioni con Trump Harris sempre testa a testa in un clima stranamente poco eccitato da parte di media e analisti a differenza di quattro anni fa.

In Europa intanto la BCE conferma le attese riducendo i tassi di 25 punti base.

Lagarde ha confermato che il processo di disinflazione in Europa è ben avviata con il target 2% che verrà raggiunto nel corso del 2025.

I rischi per la crescita rimangono al ribasso e questo permetterà alla politica monetaria di farsi più espansiva nel corso del 2024-2025 se i dati confermeranno le premesse.

Mercati obbligazionari che vedono ancora una limatura nei rendimenti di mercato ed euro debole che si avvicina ai supporti chiave contro il dollaro.

Lo scenario disegnato la scorsa settimana su EurUsd si è realizzato in pieno con il biglietto verde che, violato al ribasso l’importante livello di 1,10, ha avuto vita facile fino a 1,08 pre meeting BCE.

Qui arriva però il difficile per il biglietto verde, almeno lato analisi tecnica.

Come si vede dal grafico infatti EurUsd è entrato in ipervenduto poco prima del raggiungimento della zona che identifica i supporti chiave e questo, negli ultimi due casi, è stato un fattore che ha stoppato le velleità del biglietto verde.

A ottobre 2024 e aprile 2024 l’ipervenduto ha praticamente centrato in pieno il bottom primario dal quale la moneta unica europea è ripartita. Sarà così anche questa volta?

Il doppio massimo registrato da EurUsd in prossimità delle resistenze di 1,12 ha dato il via ad un fiume di vendite ininterrotto sull’euro.

Un “sell” del mercato rafforzarto dall’idea che se da una parte è vero che la BCE taglierà ancora i tassi, la FED potrebbe essere indotta ad una riflessione più profonda visti gli ultimi dati.

Questo movimento da parte del cambio più importante del pianeta ha riportato temporaneamente EurUsd al di sotto di quella down trend line che ha contenuto i rialzi fino ad agosto. Evidente anche da questa figura come il supporto chiave è quello posizionato in area 1,08.

Sfondare verso il basso avrebbe il sapere dell’esaurimento di una tendenza bullish per l’euro cominciato a fine 2022.

I verbali del recente meeting della FED di settembre evidenziano un contesto di economia ancora in salute dove vengono esclusi scenari di recessione nel breve termine. E del resto la crescita previsionale rimane robusta. Secondo il GDP Now redatto dalla FED di Atlanta la crescita del terzo trimestre dovrebbe superare il 3%. Una previsione allineata ad un altro modello, quello della FED di New York.Le aspettative dei mercati sul taglio dei tassi si sono quindi ridimensionate con un taglio da 25 punti base in ciascuna delle riunioni di novembre e dicembre al momento prezzata dagli analisti.

Il motivo di questo raffreddamento e anche del ritorno del rendimento dei titoli decennali americani sopra al 4% si chiama inflazione. Uscita al di sopra delle attese sia nella versione dei prezzi al consumo che di quelli alla produzione. L’inflazione americana a settembre è salita del 2.4% (2.5% a luglio ma 2.3% le aspettative degli analisti), ma soprattutto con un dato core al 3.3%. Stessi segnali sono giunti dai prezzi alla produzione, solitamente anticipatori di quelli al consumo. Il PPI è salito del 1.8% su base annua a settembre, ma soprattutto è il dato core a stupire con un rialzo del 2.8% in accelerazione rispetto al 2.6% di agosto.

Dove invece la convinzione che il costo del denaro deve scendere velocemente è alta è in Europa. La BCE è chiamata ad una sforbiciata più robusta e rapida per ridare slancio ad un’economia che si sta afflosciando e che richiede vitamine monetarie ora che l’inflazione sta rapidamente convergendo verso l’obiettivo del 2%. Nel meeting di questa settimana sono dati per sicuri tagli da 25 punti base per un “cut” totale di 150 punti base nei prossimi 12 mesi.

Il differenziale tassi a breve termine in questo momento sta incidendo sulle valutazioni del dollaro americano. Sono stati sufficienti alcuni dati di crescita confortanti lato USA per allontanare il biglietto verde da livelli pericolosi offrendo un rafforzamento che ancora non è da KO. Quello potrebbe arrivare se le politiche monetarie ad esempio di Euro e Stati Uniti improvvisamente cominciassero a divergere.

I segnali che provengono da Washington sembrano però andare in altra direzione con la necessità di procedere con tagli più moderati rispetto a quello che ci si aspettava qualche settimana fa. Il mercato è passato dai 175-200 punti base di tagli attesi nei 12 mesi a 100/125. Il differenziale di tasso tra Stati Uniti e Germania sulle scadenze decennali esprime molto bene il perché l’euro si è indebolito nelle ultime giornate. Uno spread favorevole ai Treasury garantisce una remunerazione adeguata per rimanere sul dollaro secondo gli investitori.

Riprendiamo il grafico pubblicato la scorsa settimana di EurUsd con tanto di onde di Elliott e ritracciamento di Fibonacci ad accompagnare e cercare di spiegare i movimenti di prezzo.

Come si vede chiaramente abbattere 1,10 ha avuto un impatto sfavorevole all’euro che in teoria, con questo doppio massimo, dovrebbe dirigere la sua prua verso 1,08. Rimane un ultima speranza per l’euro in zona 1,0905 dove si posiziona il top di onda 1 e il 50% di ritracciamento dell’intero rialzo. Scendere sotto aprirebbe la strada ad un definitivo ribasso.

Mercati in tensione sull’onda delle tensioni belliche medio orientali. L’attacco di Israele al Libano e la risposta dell’Iran sul territorio israeliano rischiano di allargare il conflitto; questo naturalmente preoccupa mercati confortati però dalle decisioni cinesi di combattere la stagnazione che accompagna l’economia con manovre incisive di politica monetaria e fiscale.

Inevitabile la risalita del prezzo del petrolio sopra i 70$ al barile e il rafforzamento del dollaro che si allontana dalle resistenze critiche sul cambio EurUsd.

La prima settimana del mese si rivela sempre cruciale per quello che riguarda i dati macro americani visto che vengono rilasciati i numeri relativi allo stato dell’occupazione.

Numeri che hanno dimostrato che l’economia americana non sta assolutamente atterrando, anzi. Con la creazione di 254 mila posti di lavoro, un calo della disoccupazione al 4.1% e un incremento annuo dei salari del 4%, viene messa in discussione tutta la tesi di una FED aggressiva al ribasso sui tassi.

Evento importante questo dei dati sulla disoccupazione in vista del FOMC del 7 novembre nel quale un altro taglio del costo del denaro dovrebbe prendere corpo, seppur Powell abbia allertato che sarà necessario attendere proprio l’evoluzione dei dati.

L’ISM manifatturiero in contrapposizione al dato sulle nuove buste paga ha invece confermato un rallentamento congiunturale scendendo sotto quota 50 seppur con letture miste nelle sottocomponenti. Sotto 50 punti la componente prezzi, in caduta quella occupazione ma in salita la componente relativa ai nuovi ordini.

In Europa intanto l’inflazione continua a rallentare scendendo anche sotto quota 2%. I dati preliminari di settembre hanno mostrato un raffreddamento a 1.8% su base annua, in discesa rispetto al 2.2% di agosto. Il dato core arretra invece al 2.7%. Siamo ai livelli più bassi da giugno 2021 con paesi come l’Italia addirittura con tassi di crescita dei prezzi a zero virgola. Questo sembra indicare una probabilità sempre più elevata di riduzione nel costo del denaro di 50 punti base nel prossimo appuntamento di politica monetaria della BCE.

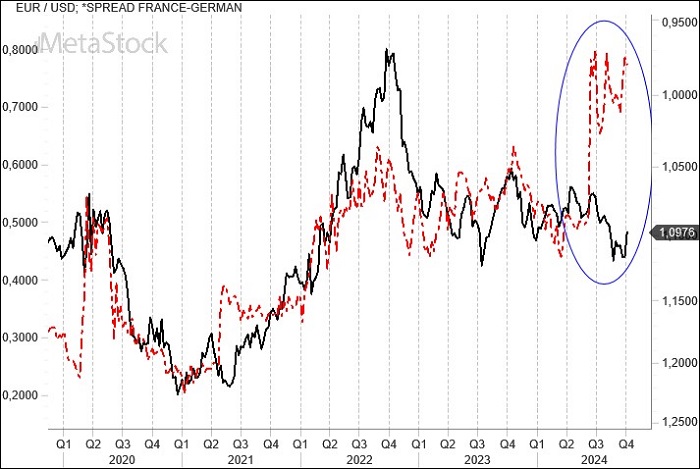

Dopo la nomina a primo ministro di Barnier, la Francia cerca di definire il quadro fiscale per i prossimi anni. Situazione complessa che vedrà inevitabilmente degli aumenti fiscali a carico di cittadini e imprese. Il rapporto deficit Pil negativo per oltre il 6% deve rientrare al 3% nei prossimi 2 anni, secondo le intenzioni di Barnier.

Lo spread tra titoli francesi e tedeschi nel frattempo si mantiene sui massimi degli ultimi mesi offrendo in pasto ai mercati una divergenza con EurUsd interessante. O gli Oat al momento sono convenienti, oppure l’euro deve perdere decisamente più terreno rispetto a dove si trova ora. Situazione da seguire e monitorare con attenzione.

Non ci sono grandi dubbi sulla valenza strategia delle resistenze di area 1,12 per EurUsd. Tra agosto e settembre per ben due volte l’euro ha tentato di sfondare verso l’alto un livello critico che nemmeno il taglio da 50 punti base della FED ha scalfito.

Ma altrettanto decisivi diventano a questo punto i supporti di area 1,10. Qui troviamo il pivot di un potenziale doppio massimo ma anche il passaggio della up trend line che guida il rally dell’euro da luglio. La chiusura di venerdì ne mette in discussione la tenuta.

Abbattere 1,10 come è stato tentato venerdì dopo il dato sulla disoccupazione, formalizzerebbe di fatto un doppio massimo che proietterebbe il cambio in zona 1,08 rimettendo in pista quel trading range di lungo corso che sembrava ormai alle spalle.

I dati Pmi tedesco e francese certificano il rallentamento in essere nell’Eurozona. Che continua imperterrito in una Germania che a questo punto rimarrà in recessione anche nel secondo trimestre del 2024. A sorpresa anche la Francia scende in territorio recessivo dopo la “sbornia” olimpica. Una contrazione davvero notevole che riporta l’economia francese sotto la soglia dei canonici 50 punti, ovvero dell’espansione economica.

Per l’intera area Euro i Pmi manifatturieri preliminari scivolano sotto i 45 punti, quelli servizi sono vicinissimi ai 50 punti. Con due delle economie più importanti che stanno andando verso la recessione gli appelli per una maggiore risolutezza della BCE sui tassi di fanno sempre più numerosi. E infatti i rendimenti su tutti i tratti di curva scivolano sempre più in basso. Ma nonostante tutto il mercato continua a puntare sull’euro convinto che l’economia americana abbia bisogno di un taglio nei tassi di 175-200 punti base nei prossimi 12 mesi, una sforbiciata solitamente adottata nei regimi di profonda recessione.

Fino a quando dalla FED non si alzeranno voci realistiche sul prossimo futuro dei tassi (oppure dati macro particolarmente disastrosi) sembra complesso pensare a un EurUsd che sfonda con decisione le resistenze.

Indubbiamente alcune crepe si stanno presentando in America. Ad esempio la fiducia dei consumatori è scivolata sotto quota 100 e le condizioni finanziarie misurate dalla FED di Chicago rimangono rigide.

Ma con una Cina che sembra essere decisa a rispolverare un bazooka monetario e fiscale per rilanciare la crescita, il rischio per la FED e in generale le economie occidentali è quello di vedere venir meno il contributo deflazionistico esportato finora da Pechino. E rincorrere l’inflazione una seconda volta sarebbe molto pericoloso, per questo non escludiamo uno scenario che vedrebbe Powell più prudente nei prossimi meeting di politica monetaria.

EurUsd riprova l’assalto alle resistenze di 1,12 ma ancora una volta la barriera si dimostra particolarmente tosta. Il rapporto di cambio più importante al mondo sta tentanto un’arrampicata apparentemente inspiegabile visto che il differenziale tassi rimane favorevole al dollaro e la crescita economica europea sta scivolando verso la recessione. Ma il mercato sembra continuare a supportare l’idea che il rallentamento americano sarà più forte del previsto e questo implicherebbe un dollaro più debole in futuro. L’ascesa dell’euro comincia però a mostrare qualche segnale di eccesso. Le prime divergenze tra prezzi crescenti ed Rsi discendente lo testimoniano.

La valenza dei livelli compresi tra 1,12 e 1,13 è ben espressa nel grafico che segue. Tutto il movimento ribassista dell’euro qui viene ritracciato per i due terzi, il canonico 61,8% di Fibonacci. Evidente come il mercato di fronte ad una barriera tecnica così rilevante indugia. Indugia perché salire sopra significherebbe un upgrade tecnico notevole che dovrebbe dare motivazioni al mercato che per il dollaro significherebbe fase particolarmente negativa. Condizioni che al momento si faticano a scorgere e che per questo nel breve potrebbero agevole un riprezzamento del dollaro.

Allineandosi alle previsioni del mercato dei bond la FED ha deciso di agire immediatamente sui tassi con un corposo taglio da 50 punti base che probabilmente mira a recuperare il tempo perduto ad agosto. Il mercato stima ora due tagli da 25 punti base ognuno nelle ultime due riunioni dell’anno che seguiranno l’evento elettorale Trump – Harris. Tassi ufficiali ora nella forchetta 4,75%/5%.

Le proiezioni della banca centrale americana indicano in 3,25%/3,5% il costo del denaro a fine 2025, sopra le previsioni dei mercati ma decisamente sotto il 4%/4,25% della precedente proiezione. Se l’inflazione è prevista ritornare al 2,2%, Powell guarda al mercato del lavoro che ha visto salire il tasso di disoccupazione di mezzo punto percentuale negli ultimi 12 mesi con drastiche revisioni al ribasso nel numero delle buste paga emesse. Naturalmente gli analisti si dividono. Perché tagliare così massicciamente se l’economia, come sembra dai dati, viaggia su binari ancora di solida crescita? Cosa conosce la FED che noi non sappiamo? E l’inflazione è veramente vinta?

Tutte domande alle quali solo i prossimi dati forniranno risposte visto che l’obiettivo dichiarato della FED è quello di ottenere un soft landing dell’economia. Oro che risponde alla grande ottenendo intanto nuovi record di prezzo e dollaro che consolida le perdite accumulate nelle scorse settimane. In Europa poche notizie di rilievo se non il persistere della debolezza nel ciclo economico tedesco certificata dall’indice ZEW. Soprattutto scende la componente aspettative ma in deterioramento anche quella corrente. Il Pil tedesco si è contratto nel secondo trimestre e potrebbe fare lo stesso nel terzo.

Il mercato valutario aveva visto giusto

I casi di taglio nei tassi da 50 punti base all’inaugurazione di una fase espansiva di politica monetaria sono rari nella storia della FED post anni 70. Il 1987, il 2001 e il 2007 sono gli unici momenti in cui la banca centrale americana ha reagito con decisione per rilanciare la crescita. Casi molto diversi tra loro. L’ottobre nero di Wall Street, lo scoppio della bolla tecnologica, la crisi immobiliare. Questa volta nessuna causa finanziaria sembra essere all’origine della decisione di Powell che il dollaro in parte aveva già previsto.

Tecnicamente non sembrano ancora esserci le condizioni per andare lunghi di dollari con il Dollar Index che dovrebbe ripiegare di un altro 4-5% per colpire i supporti più significativi in ottica long.

Osservando il cambio EurUsd ci rendiamo conto dell’importanza di certi livelli raggiunti dal cambio nei giorni scorsi (area 1,12), resistenze che anche nel post FOMC sembrano essere state capaci di arginare questa onda di forza di un euro che, nella propria economia interna, trova ancora delle cause di scarsa forza non fornendo al mercato la scusa buona per comprare moneta unica europea e superare definitivamente le resistenze. Per il momento un ripiegamento in zona 1,10 rimane comunque interessante per aumentare le posizioni long di EurUsd con chiusura e reversal sotto 1,09.

Mentre il Trump trade sembra sgonfiarsi dopo il dibattito tra il tycoon e Kamala Harris in tv, il mercato continua a puntare sulle banche centrali intravedendo generosi tagli nei tassi di interesse per prevenire un rallentamento economico che si intravede nella minor frizzantezza del mercato del lavoro. Rendimenti su tutti i tratti di curva in calo sia in USA che in Europa dove la BCE ha battuto il primo colpo tagliando il costo del denaro come da attese di 25 punti base e promettendo una nuova manovra entro fine anno se l’inflazione proseguirà nel percorso di rientro. E non si vedono motivi per cui questo non dovrebbe succedere alla luce dell’andamento di prezzo del petrolio e metalli industriali con la Cina primo responsabile non solo di deflazione interna, ma anche globale.

Tornando alla BCE la Lagarde nella consueta conferenza stampa post annuncio taglio dei tassi al 3,5% ha confermato che il costo del denaro rimarrà ad un livello restrittivo fino a quando sarà necessario. Il Presidente BCE è apparso determinato nel riportare l’inflazione al 2% visto che le previsioni indicano per il 2024 prezzi al consumo ancora al 2,5% e 2,2% per il 2025.

In America dopo i dati di inizio mese sulla disoccupazione era l’inflazione l’evento macro della settimana. Ad agosto i benefici effetti dei minori costi energetici hanno spinto i prezzi al consumo al 2,5% rispetto al 2,9% di luglio. Anche il dato core è uscito come da attese al 3,2% confermando la sua parabola discendente con relativo semaforo verde arrivato alla FED nella riunione di questa settimana. Fomc che dovrebbe abbassare di 25 punti base quei tassi di interesse che sono arrivati ai massimi degli ultimi 23 anni a 5,25%/5,50%.

Innegabile come per EurUsd ci siano livelli che rappresentano un vero e proprio spartiacque tecnico di medio e lungo periodo. E quei livelli prendono il nome di resistenze in transito attorno a 1,12. Per l’ennesima volta ne abbiamo avuto la prova nelle ultime settimane. Dopo un primo test di fine agosto e un rigurgito di inizio settembre, l’euro è sceso fino a quei supporti di 1,095/1,10 che in un certo senso rappresentano lo snodo cruciale per il futuro tecnico del cambio più importante del mondo. Scendere sotto questo livello significherebbe negare tutta la struttura rialzista maturata nei mesi scorsi e quindi imporre un atteggiamento molto più cauto per il finale di anno dove lo ricordiamo il dollaro stagionalmente ha il vento a favore.

Il grafico seguente propone un interessante parallelo intermarket tra oro e dollaro americano, o meglio EurUsd e oro. C’è una stretta correlazione positiva tra i due. Quando l’oro sale, EurUsd fa altrettanto grazie alla svalutazione del biglietto verde e viceversa. Nelle ultime sedute a fronte di un’oro in accelerazione su nuovi massimi, EurUsd ha ripiegato creando una sorta di divergenza. Non sappiamo chi tra i due sta mentendo ma presto capiremo se è il metallo giallo ad essere salito troppo oppure il dollaro ad essersi mosso contro ogni logica rafforzandosi.

I numeri dell’occupazione americana confermano che il rallentamento economico è in corso. Con poco più di 140 mila nuove buste paga emesse (leggermente sotto le previsioni), ma soprattutto con una revisione verso il basso di oltre 80 mila unità nelle nuove buste paga dei due mesi precedenti, la FED ha avuto la certezza che è arrivato il momento non solo di tagliare i tassi a settembre, ma anche di agire con una certa urgenza e incisività. Pena un rallentamento che rischierebbe di sfociare in recessione economica. La reazione negativa delle borse lo conferma.

I dati sull’ISM manifatturiero americano hanno riacceso le preoccupazioni su una recessione negli States. Ancora sotto quota 50 punti il dato generale, a preoccupare sono stati i dati sulle scorte in considerevole aumento e la caduta della componente nuovi ordini ai minimi degli ultimi 14 mesi. A complicare il quadro un seppur marginale aumento della componente prezzi.

Il Beige Book ha evidenziato che la crescita è piatta o in rallentamento nella maggior parte dei distretti analizzati. Uno dei rapporti più seguiti dagli analisti e stilato dalla FED ha anche evidenziato come l’aumento dei salari e dell’inflazione in genere è stato modesto.

Un altro semaforo verde per Powell quindi nell’iniziare la politica di riduzione del costo del denaro.

L’Eurozona intanto si appresta ad un nuovo taglio nei tassi da parte della BCE. Una sforbiciata di un quarto di punto che dovrebbe dare un po’ di respiro all’economia tedesca che contina a sfornare negatività sul fronte prospettico (vedi indici Zew e Pmi in contrazione). I dati sulle vendite al dettaglio dell’intera Eurozona si sono dimostrati fiacchi e su base annua pari a -0,1%. Unico segnale positivo quello in arrivo dalla Germania dove i nuovi ordinativi sono saliti a luglio del 2,9%.

L’analista tecnico continua a seguire un canovaccio che per il momento deve tenere conto di una figura formalizzata di testa e spalla rialzista con la lunga candela bullish di inizio agosto che ha seguito il più classico dei pull back prima di ripartire. Testate le resistenze di area 1,12 c’è stata una sorta di riflessione. Poi la ripartenza decisa post dati sulla disoccupazione americana che conferma lo scenario bullish.

Se gli obiettivi della figura di testa e spalla sono stati raggiunti a questo punto il cambio deve con decisione rilanciare la sua azione sopra 1,12 per puntare verso zona 1,16/1,17.

FED e BCE saranno i market movers in grado di fornirci una risposta.

Il Dollar Index ha tentato un recupero che però non è andato oltre la media mobile che guida il downtrend da inizio luglio. Considerando che da quelle parti si posizionava anche il precedente supporto che univa i minimi di luglio e dicembre 2023, una conferma che per ora i compratori di dollari stanno alla finestra. Se la fase attuale di debolezza del dollaro è destinata all’esaurimento, appare prevedibile una nuova incursione verso il basso (in corso) formalizzando una sorta di doppio minimo solo in caso di tenuta dei supporti e che dovrebbe fissare il punto più acuto del ribasso estivo. Dovessero cedere i minimi di fine agosto si andrebbe diretti sui minimi di luglio 2023.

Tra i 75 e i 100 punti base di taglio nei tassi, su questo scommette oggi il mercato per quello che riguarda l’evoluzione del costo del denaro americano entro fine anno.

Saranno ovviamente i dati sul mercato del lavoro di questa settimane e successivamente quelli sull’inflazione a dissipare ogni dubbio circa l’intensità di una mossa che già a settembre prenderà corpo dopo l’annucio di Powell in quel di Jackson Hole.

La fiducia dei consumatori nel frattempo ha mostrato una capacità di recupero notevole arrivando oltre quota 103 punti ad agosto rispetto a 101,9 di luglio. Aumentata la fiducia sia nella componente aspettative che correnti, un segnale che testimonia la tonicità ancora in essere della crescita economica a stelle e strisce. Che infatti nel secondo trimestre è stata rivista verso l’alto al 3% grazie al miglioramento del dato sui consumi personali balzati del 2,9%. Il ciclo economico sta riaccelerando.

L’intensità della prossima mossa, 25 o 50 punti base, sarà determinata dalle nuove buste paga emesse ad agosto che conosceremo in questa settimana. Un valore superiore ai 200 mila lascerebbe pochi dubbi circa la decisione di usare in modo soft le forbici monetarie da parte di Powell.

I mercati azionari ringraziano, quelli obbligazionari pure in quello che appare uno scenario perfetto per prolungare lo stato di grazia degli ultimi mesi.

Ma ormai si comincia anche a ragionare sulla sfida elettorale Trump-Harris che avrà il suo clou fra meno di 50 giorni quando gli americani saranno chiamati a scegliere tra la continuità democratica o il ritorno al passato trumpiano. Un evento che potrebbe generare un po’ di volatilità sui mercati anche valutari sulla base degli esiti dei vari sondaggi che da qui a novembre si moltiplicheranno.

Poche notizie invece quelle arrivata da un Europa che sarà chiamata a ridurre il costo del denaro per rendere meglio gestibili anche le manovre finanziarie dei vari paesi indebitati dell’Eurozona come Italia e Francia. L’inflazione in Eurolandia secondo i dati preliminari di agosto ha rallentato ancora il passo al 2,2% rispetto al 2,6% di luglio. Siamo ai livelli più bassi da luglio 2021 con il dato core ancora lontano dai target BCE al 2,8%.

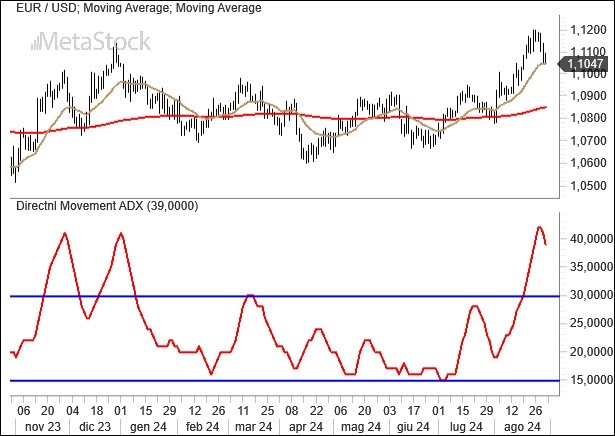

L’analista tecnico trader ha già individuato il momento nel quale rientrare lungo su EurUsd. Un ritracciamento sulla media mobile a 20 giorni di 1,105 (ci siamo) rappresenta il punto ideale stando alla tecnica dell’ADX, ovvero dell’indicatore di forza per eccellenza del trend bullish, che ha di recente toccato quota 40 punti. Segnale che i tori su EurUsd dominano ancora la scena e che il ritracciamento in corso potrebbe essere una buona finestra per ritentare l’assalto alle resistenze di area 1,12.

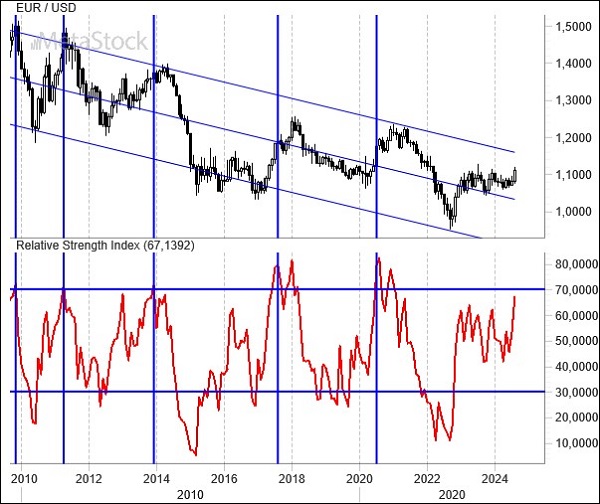

L’ipercomprato mensile su EurUsd ancora non si vede ma non siamo lontani da una soglia che in caso di evento farebbe scattare il conto alla rovescia per il top del cambio. L’Rsi in ipercomprato, ovvero sopra la canonica asticella dei 60 punti, in passato non ha quasi mai intercettato un massimo primario, ma è stato un eccellente anticipatore di una fase meno direzionale che da lì a pochi mesi avrebbe formalizzato un massimo destinato a durare a lungo proseguendo nel bear market esistente dalla crisi del 2008.

Mercati che festeggiano le parole di Powell a Jackson Hole. Il più importante banchiere centrale del mondo ha annunciato che per la FED è arrivato il momento di tagliare i tassi di interesse in America.

L’inflazione, che nel 2025 convergerà verso il target del 2%, e un mercato del lavoro più freddo del previsto dopo la revisione al ribasso di oltre 800 mila unità nel numero delle buste paga da aprile 2023 a marzo 2024, hanno spinto Powell a pronunciare queste importanti parole.

Mercato che a questo punto sconta già 25 punti base di taglio nel costo del denaro da parte della Federal Reserve, un processo che andrà avanti anche nei mesi successivi l’ultimo appuntamento ufficiale prima delle elezioni presidenziali di inizio novembre. Polemiche nella sponda politica repubblicana che vede in queste dichiarazioni un regalo elettorale a Kamala Harris.

Anche in Europa la situazione sui tassi sembra volgere verso un nuovo taglio nel costo del denaro. Seppur con un dato di inflazione preliminare che ha mostrato un rallentamento nel processo di rientro verso il 2%, i numeri macro mostrano una condizione piuttosto fiacca dell’economia nel Vecchio Continente.

Soprattutto la Germania sembra essere in questo momento un fardello per l’Eurozona dove i Pmi composite mostrano numeri inferiori a USA, Giappone, UK e Australia. Lagarde e la BCE non dovrebbero avere molti dubbi sulle prossime mosse.

EurUsd è riuscito nell’intento di violare quella zona di resistenza di 1,10 che avevamo catalogato come critica per avviare un movimento bullish di una certa portata. Detto e fatto con il mercato che si è immediatamente aggiustato in zona 1,12, l’ultimo baluardo prima di un rally ben più consistente che spingerebbe il biglietto verde in zona 1,16-1,17 in prima battuta.

L’ipercomprato raggiunto negli ultimi giorni da EurUsd potrebbe richiamare i compratori di valuta americana. Dalla capacità del biglietto verde di riprendersi comprenderemo la qualità e la forza del movimento bullish dell’euro nei prossimi mesi.

Il grafico settimanale non lascia molti dubbi. La figura di testa e spalla settimanale è stata formalizzata con il break definitivo di 1,09 e immediatamente il mercato si è portato a ridosso dell’ultimo scoglio di 1,127 rappresentato dai massimi di luglio 2023.

Tutto il ribasso di EurUsd che prende il via dal 2008 passa anch’esso dalle parti di 1,13.

Questo pone questa soglia tecnica come il livello più importante per le prossime settimane. Andare oltre aprirebbe prospettive bullish per EurUsd molto più interessanti di quelli che finora hanno caratterizzato un lungo e stancante trading range.